På slutten av 2018 er det på tide å avlegge regnskap til det spanske statskassen. Både for selvstendig næringsdrivende, som for selskaper og arbeidstakere, har vi alle plikt til å presentere inntekts- og eiendomserklæringen fra 2018 . Den samme forpliktelsen gjelder også hvis vi har mottatt noen form for kompensasjon enten gjennom premie, lønn in natura (for eksempel en gitt bil) eller kompensasjon fra et selskap for en bestemt jobb (for eksempel hvis vi har tjent penger på å gjøre en webside eller fotografering). Som vanlig setter Skatteetaten frister for å presentere erklæringen, og i dag er de allerede offentlige for enhver borger som betaler skatt i Spania. I tillegg har en rekke nye funksjoner blitt inkludert med hensyn til 2017-erklæringen.

Datoer for innlevering av resultatregnskapet for 2018

I begynnelsen av januar offentliggjorde Skatteetaten, som hver begynnelse av året, sin kalender med datoer for presentasjon av inntektsoppgaven fra året før. I dette tilfellet er prosessen lik fjorårets erklæring, med opptil fire datoer for å sende utkastet og erklæringen.

2. april

Perioden for elektronisk presentasjon av inntektsdeklarasjonen begynner. Fra og med denne datoen kan alle som ønsker presentere utkastet til erklæringen via Internett på Skatteetatens nettside (vi får tilgang til det ved å klikke her) eller med applikasjonen for Android og iOS ved hjelp av de tre tradisjonelle metodene: Elektronisk DNI, digitalt sertifikat, referansenummer eller PIN-kode.

I tillegg tillater Skatteetaten innlevering av erklæringen per telefon for alle som ber om det . For å gjøre dette må vi gjøre en forhåndsavtale via AEAT-nettstedet eller gjennom følgende telefonnumre:

- 901 12 12 24 (spesialpris)

- 901 22 33 44 (spesialpris)

- 91 535 73 26

- 91 553 00 71

14. mai

En måned senere begynner presentasjonen av inntekts- og egenkapitalerklæringen fra 2018. I dette tilfellet må vi avtale å presentere utkastet til erklæringen gjennom tallene vi tidligere har oppgitt .

En av nyhetene og fordelene? som AEAT har introdusert i år, er at fordelene som er unntatt tilbakehold automatisk blir brukt på erklæringen. Spesielt følgende:

- Fødselspermisjon eller farskap

- Fordeler for stor familie (opptil 600 euro for hvert barn som overstiger minimum antall barn for dannelse av den store familien)

26. juni

Det er fra denne datoen da fristen for å presentere resultatregnskapet for 2018 med direkte belastningsresultater som skal returneres eller betales, utløper.

1. juli

Perioden for å presentere inntektserklæringen for 2018 er offisielt over. Fra denne datoen kan alle erklæringer som presenteres etter fristen, bære en bot som vil avhenge av om vi presenterer erklæringen frivillig eller gjennom et krav om å gjøre . Bøter kan variere fra 100 til 400 euro. La oss huske at kravet på denne betalingen har en varighet på fire år.

Nyheter om resultatregnskapet for 2018

I tillegg til noen av de nyhetene som er nevnt ovenfor, har det spanske skatteetaten lagt til en rekke betalingsfritak for nye konsepter og oppdatert beløp og prosentandel av noen av de eksisterende.

Stipend for studium

Fra 1. januar 2018 etablerte AEAT skattefritaket for stipendutbetalinger som følger: Med virkning fra 01-01-2018 øker det unntatte mengden offentlige stipend og de som er gitt av enheter som drar nytte av protektion for studier. . Og dermed:

- Stipend for regulerte studier (betaling av undervisning og andre konsepter) vil være fritatt for skatt opp til maksimalt 6000 euro per år (tidligere opptil 3000 euro).

- Stipend for transport eller overnatting for regulerte studier opp til mastergrader vil være skattefritatt opp til maksimalt 18.000 euro per år (tidligere opptil 15.000 euro) når de gjennomføres i Spania. I fravær av å være i utlandet vil de være opptil 21 000 euro per år (tidligere opptil 18 000 euro).

- Stipend til doktorgraden vil være skattefri opptil 21.000 euro per år (tidligere opptil 18.000 euro) når de gjennomføres i Spania. Utenfor utgjør det 24.600 euro per år (før cirka 21.600 euro).

Investering for investering i nyopprettede (eller nylige) selskaper

Siden 1. januar 2018 er det fastslått at fradraget i dette aspektet øker fra 20 til 30% , enten for kjøp av aksjer i nye eller nylig opprettede selskaper eller for kjøp av aksjer.

Det maksimale fradragsgrunnlaget påvirkes også, fra 50.000 til 60.000 euro per år .

Utgifter knyttet til betaling av forsikring til funksjonshemmede

Det unntatte beløpet økes fra 500 til 1500 euro for betaling av forsikring til personer med funksjonshemninger eller funksjonelt mangfold.

Svangerskap

Siden begynnelsen av fjoråret øker fradraget når det gjelder utgifter til vedlikehold av barn under 3 år til 1000 euro . Vedlikeholdsutgifter forstås som utgifter knyttet til mat, utdannelse og tilpasning av sønner og døtre med funksjonelle mangfoldsproblemer. Også pårørende til personer under tre år av ikke-familieårsaker (det vil si forandring av forvaring av barnet på grunn av kjønnsvold) er fritatt for skatt.

Det skal legges til at beløpet for denne økningen ikke kan kreves på forhånd.

Tilbyr servering av spisestuer

For folk som leier kantintjenester, stiger det daglige skattefrie beløpet til 11 euro per dag . Dette beløpet inkluderer matkuponger, kortbetalinger, fakturaer eller lignende dokumenter som beviser ansettelsen av den aktuelle tjenesten.

Andre nyheter

Resten av nyheten i 2018-resultatregnskapet er relatert til variable konsepter som vil avhenge av emnet .

Spesielt er de gjenværende nyhetene relatert til følgende konsepter:

- Utgifter knyttet til studiet for opplæring eller personlig omskolering som ikke innebærer godtgjørelse eller lønn in natura (utgifter til helsepersonell for å delta på konferanser eller utgifter som er knyttet til den ansattes hovedaktivitet)

- Overføring av fortrinnsrett

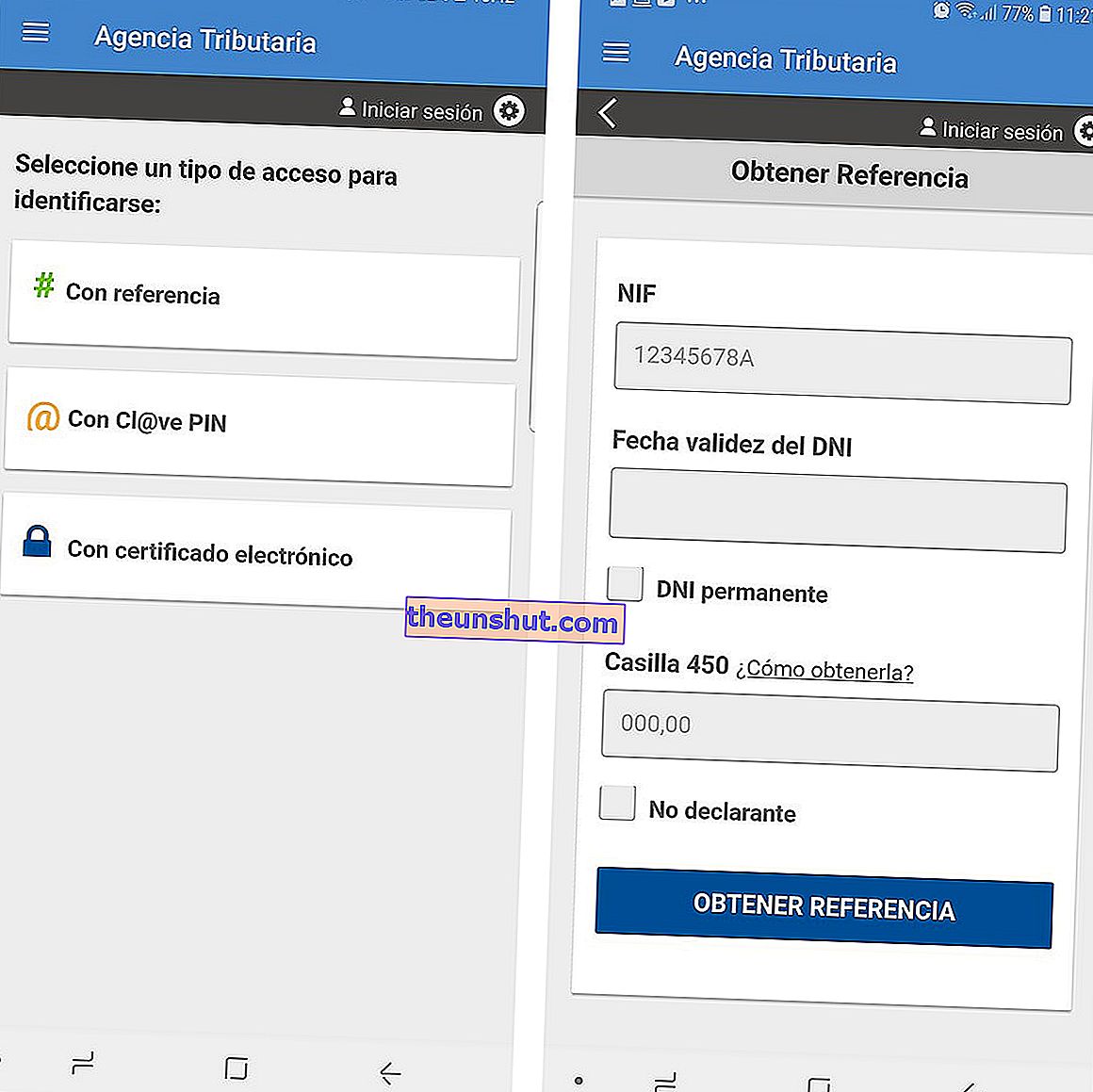

Slik arkiverer du resultatregnskapet for 2018 via mobil

Stadig flere bestemmer seg for å presentere erklæringen via mobilen. En av de grunnleggende kravene for å gjøre det er å ha en av legitimasjonene vi har nevnt ovenfor (elektronisk ID, digitalt sertifikat, referansenummer eller PIN-kode). For å få noen av disse legitimasjonene, må vi presentere de respektive modellene for den aktuelle administrasjonen. Når det gjelder referansenummeret, kan vi finne det i boks 450 i 2017-erklæringen .

Når legitimasjonen vår er oppnådd, er prosessen så enkel som å følge trinnene i videoen som følger med dette avsnittet.